I artikeln "Vad är en prognos" beskriver vi vad en pensionsprognos är och vad som ligger till grund för dina prognoser på minPension. Här berättar vi hur vi räknar dina prognoser och vilka antaganden vi då behöver göra.

Lär dig mer om pensionsprognoserna på minPension

Antaganden i din pensionsprognos

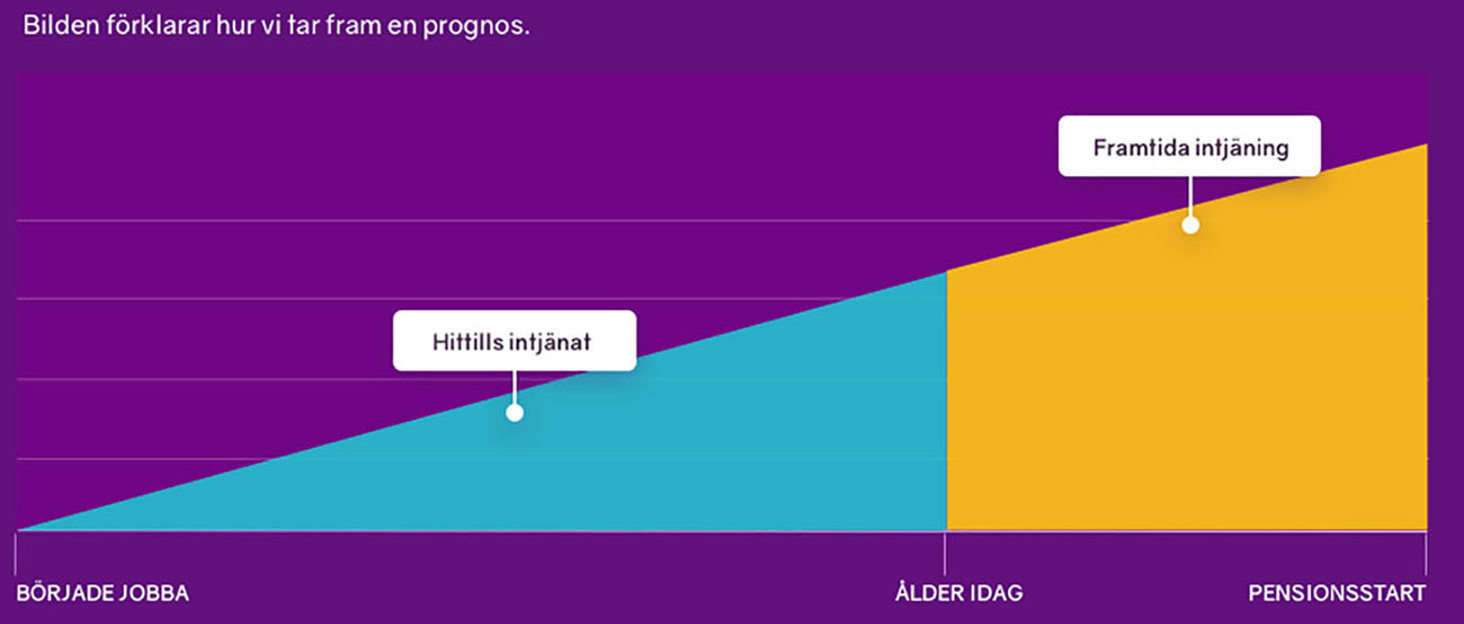

När vi gör en prognosberäkning utgår vi alltid från den pension som du hittills har tjänat in. Det är beloppen som du hittar i fliken "Intjänad pension" när du har loggat in på minPension.

När vi räknar ut vad du kan tänkas tjäna in till din pension i framtiden behöver vi göra vissa antaganden. I bilden här nedanför kallar vi det för "Framtida intjäning".

Rubrik (h4)

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

När vi räknar ut dina framtida inbetalningar utgår vi från den lön som ditt pensionsbolag har rapporterat till oss. Om vi inte får någon lön från pensionsbolaget behöver du själv ange din lön, och då använder vi den i beräkningen.

Vi tittar också på vad du har valt i rutan ”Arbetar som” när du registrerade dig. Där anger du om din anställning har kollektivavtal, och i så fall vilket. Om du är osäker kan du fråga din arbetsgivare eller lönekontor.

Allmän pension

För den allmänna pensionen använder vi beräkningar från Pensionsmyndigheten.

Den allmänna pensionen kan du ta ut i 25, 50, 75 eller 100 procent. I våra prognoser antar vi att du tjänar in pension fram till månaden innan du börjar ta ut 100 procent.

Tjänstepensioner och privata pensioner

För tjänstepensioner och privata pensioner använder vi gemensamma standardvärden (schabloner) som pensionsbolagen och myndigheterna har kommit överens om.

För kollektivavtalade tjänstepensioner och den allmänna pensionen gör vi beräkningar enligt de regler som gäller idag.

Individuella tjänstepensioner

Om du har en individuell tjänstepension, använder vi de premier som ditt pensionsbolag har skickat till oss.

Fler antaganden i prognosen

När vi gör en prognos antar vi att du tjänar in pension fram till månaden innan du börjar ta ut den.

I tabellen nedan finns exempel på hur stora framtida premier som räknas in i prognosen för allmän pension och vissa typer av premiebestämda tjänstepensioner.

Tabell: Exempel på storleken på framtida pensioner

Rubrik (h4)

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

|

Typ av pension |

Inkomstintervall 0-7,5 IBB |

Inkomstintervall 7,5-30 IBB |

|

Allmän pension |

18,5 % av lönen |

0 % av lönen |

|

ITP1 |

4,5 % av lönen |

30 % av lönen |

|

Avtalspension SAF-LO |

4,5 % av lönen |

30 % av lönen |

|

AKAP-KR |

6 % av lönen |

31,5 % av lönen |

|

PA16 avd 1 |

6 % av lönen |

31 % av lönen |

|

Alternativ ITP2 |

Den premie som resp bolag anger |

|

|

Individuella tjänstepensioner utan koppling till kollektivavtal |

Den premie som resp bolag anger |

|

Mer om hur vi räknar din pension

I vissa kollektivavtal, till exempel Avtalspension SAF-LO och ITP, kan arbetsgivaren betala in extra pengar till din pension utöver det som är standard. Det kallas exempelvis för flexpension. Vi har inte tillgång till dessa uppgifter, så om du får extra inbetalningar kan din prognos bli något lägre än den verkliga pensionen.

Vissa äldre avtal, som ITP2 och KAP-KL, består av två delar:

-

en förmånsbestämd del – där du är garanterad en viss andel av din lön i pension,

-

och en premiebestämd del – där pensionen beror på hur mycket som betalats in och hur pengarna har vuxit.

Återbetalningsskydd och familjeskydd

Vi tar hänsyn till om du har återbetalningsskydd för tjänstepension och privat pension. Utan återbetalningsskydd blir din pension högre eftersom du får arvsvinster från andra i samma åldersgrupp (som också saknar återbetalningsskydd)

Vi vet inte om du har valt familjeskydd (valbar riskförsäkring för många privatanställda) så vi räknar med att du har det om det är möjligt.

Prognosen visas i dagens penningvärde

Din pensionsprognos visas i dagens penningvärde. Det betyder att du kan jämföra pensionen med vad pengar är värda och vad saker kostar idag, så att du får en bättre bild av hur mycket pensionen kan räcka till i framtiden.

Lönen höjs inte i prognosen

I prognosen räknar vi med att din lön följer inflationen i Sverige. Därför görs ingen löneökning i beräkningarna.

Vi förklarar mer i vår artikel "Därför kan du inte höja lönen i prognosen"

Rubrik (h4)

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua.

minPensionsPodden

Spotify: Så fungerar minPension vid arbetslöshet och sjukdomÖppnas i nytt fönster

Spotify: Så kollar du din tjänstepensionÖppnas i nytt fönster

Spotify: Så matar du in egna uppgifter på minPensionÖppnas i nytt fönster

Blogg.minPension.se

Wordpress: Hur räknar jag ut min pension?Öppnas i nytt fönster

Testa minPension för unga

Få koll på vad som påverkar pensionen i verktyget för ungaÖppnas i nytt fönster